Gastos e impuestos en la compra de una vivienda

Hay dos grandes bloques de gastos al comprar un vivienda:

- Los gastos de la compraventa

- Los gastos de la hipoteca en el caso de que requieras de ella

Entre la tasación de la casa, el notario, el registro y los correspondientes impuestos (IVA, ITP…), los expertos recomiendan tener unos ahorros de entre un 10% y un 15%, dependiendo de la comunidad autónoma, del precio de la vivienda. Todos ellos son gastos obligatorios que giran en torno a la compraventa de una vivienda, aunque la ‘factura’ a pagar dependerá de si se trata de una casa nueva o usada y del importe de la misma.

Los gastos de la compraventa

La notaría

Un gasto a tener en cuenta a la hora de comprar una casa, tanto nueva como usada, es la notaría. Los honorarios de los notarios, denominados aranceles, están regulados por el Estado y todos cobran lo mismo por idénticos servicios. En el caso del otorgamiento de la escritura pública de compraventa, los precios están entre 600 y 875 euros, dependiendo del precio del inmueble. Por ejemplo, por un piso de 100.000 euros se pagarían aproximadamente 850 euros, mientras que por uno de 250.000 euros se deberían abonar unos 1.000 euros.

El Registro de la Propiedad

También cuesta dinero inscribir las escrituras que ha firmado el notario. De nuevo, los honorarios están fijados por normativa y dependen directamente del precio del inmueble, aunque suelen situarse entre 400 y 650 euros.

Los impuestos vinculados a la compraventa

El comprador de una vivienda también debe tener un colchón extra para pagar impuestos, aunque la cuantía dependerá del precio de la casa y de si es nueva o de segunda mano.

En cuanto a los gastos e impuesto en la compra de una vivienda nueva, el impuesto más importante es el IVA, que asciende actualmente al 10%. Es decir, supondría 10.000 euros en el caso de una vivienda de 100.000 euros y de 25.000 en una de 250.000 euros. En el caso de una vivienda pública el IVA puede ser del 4%, pero varía en función de la comunidad autónoma y el tipo de vivienda social de que se trate.

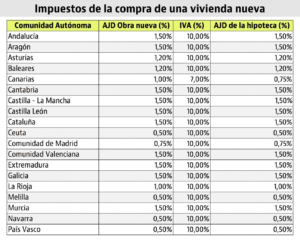

Al IVA hay que añadir un segundo impuesto: el de Actos Jurídicos Documentados (IAJD). Se trata de un tributo que se genera por firmar en el notario e inscribirse en el registro. El tipo de gravamen aplicable será el que determine cada comunidad autónoma, en términos generales estaría entre el 0,5% y el 1,5% del importe de la compraventa. Estos son tipos que se aplican actualmente:

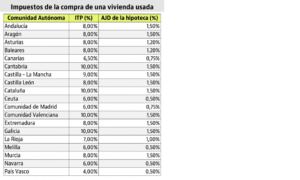

En cambio, para las viviendas usadas el tributo más importante es el Impuesto sobre las Transmisiones Patrimoniales (ITP). En este caso, la cuantía depende del porcentaje que se aplica sobre el precio escriturado y de la comunidad autónoma en la que se encuentre la casa, aunque por regla general se aplica un tipo de entre el 6% y el 10%. No obstante, para VPO, familias numerosas y jóvenes suelen existir tipos reducidos.

La gestoría, un gasto opcional

El único gasto opcional de la compraventa de una vivienda es el de la gestoría, la entidad que el cliente puede contratar para tramitar la liquidación de los impuestos y realizar otros papeleos. Son profesionales libres, así que en este caso no existen tarifas concretas, y suelen contratarse solo cuando se abre una hipoteca para adquirir el inmueble. Su coste aproximado es de 300 euros.

Plusvalía Municipal

Es el impuesto municipal sobre el incremento de valor de los terrenos de naturaleza urbana y que paga el vendedor. Este impuesto municipal, que no se debe confundir con la plusvalía fiscal, grava el aumento de valor de los terrenos de naturaleza urbana experimentado durante los años en que el vendedor ha sido propietario de la vivienda. para el cálculo del impuesto no se toma en cuenta el valor de la transmisión, ni el valor de mercado de la vivienda, sino el valor catastral

Se calcula teniendo en cuenta el valor catastral y el número de años que ha tenido el vendedor el inmueble (tiene como límite máximo el de 20 años) y no podrá ser inferior a 1 año. En caso de superar los 20 años se tomará como referencia el máximo (20 años)

Según la ley lo paga el vendedor, salvo si se ha pactado lo contrario entre las partes. Hay un plazo de 30 días naturales desde la fecha de la escritura para liquidarlo en el ayuntamiento

Los gastos de la hipoteca

Si el comprador va a adquirir la vivienda nueva o usada mediante un préstamo hipotecario, se han de añadir algunos gastos más a los vinculados con la compraventa.

La tasación de la casa

Si el comprador va a solicitar una hipoteca, deberá pagar a una tasadora para que ponga en valor la propiedad y el banco sepa qué porcentaje de financiación le puede conceder. De forma general, las entidades están prestando una cantidad equivalente al 80% del precio de compra o del valor de tasación, aunque algunas están llegando a financiar el 90-100% del precio de compra, fijándose habitualmente en el que sea más bajo. Actualmente, la tasación supone un coste de entre 250 y 600 euros, dependiendo de la entidad que realice la tasación, el tipo de inmueble y su valoración.

Notaría, Registro y AJD, depende

La firma del préstamo hipotecario también lleva aparejados unos gastos de notaría y Registro. El AJD lo paga el banco para las nuevas hipotecas.

Para una hipoteca media de 150.000 euros, los honorarios del notario serían de unos 850-1.000 euros y en el Registro se irían otros 400-500 euros.

Tras las recientes sentencias judiciales, no todos corren a cargo del cliente. Tras el fallo del Tribunal Supremo, se ha establecido lo siguiente:

1. El pago de la constitución del préstamo incumbe al prestatario.

2. Por el timbre de los documentos notariales, el impuesto correspondiente a la matriz se abonará por partes iguales entre prestamista y prestatario, mientras que el pago de las copias le corresponde a quien las solicite, ya sea la entidad financiera o el cliente. Entre ambos (timbre y copias autorizadas), hablamos de un coste que no suele superar los 30 euros.

Por ejemplo, BBVA y Santander asumen el coste del Registro de la Propiedad y el coste de las copias que el banco solicite a la notaría. Bankia, por su parte, se hace cargo de la mitad de los gastos de la gestoría, del 100% de los gastos de registro y de los gastos de notaría relativos a la copia electrónica y ejecutiva en favor del banco.Liberbank y Abanca ofrecen servicios similares a los de Bankia.

Comisión de apertura

Esta comisión puede llegar hasta el 2% del capital prestado, según lo pactado con la entidad financiera. Y esta cantidad se deduce directamente del dinero que entrega al hipotecado.

La gestoría

El banco que nos concede la hipoteca es quien selecciona una gestoría para que realice la labor administrativa y lleve a cabo todos los trámites. Este gasto, conocido como ‘provisión de fondos’, conlleva un posterior desembolso a favor del cliente. Y es que la gestoría debe devolver al hipotecado el dinero sobrante y entregarle las facturas y las escrituras tras abonar los gastos de notaría y registro que no asuma su entidad financiera. Recordamos de nuevo que el AJD lo paga el banco.